連載 GOLF Atmosphere No.131 / 2025年度NGFからの調査データ

*Josh.C. Smith作

1936年にハーブ&ジョー・グラフィスによって設立されたNGF(ナショナル・ゴルフ・ファウンデーション)は、ゴルフ産業界の主要な研究・データ機関であり、そのデータベースを通じてゴルフ場及びゴルフコース、ゴルファーの動向、機器・用具メーカー及び関連業界に情報を提供する組織団体です。ゴルフに関する統計、トレンド、またはビジネス分析を求める時、NGFはまさに主要な情報源となります。

全米ゴルフ協会(USGA)やPGA等と共に、米国ゴルフ業界の屋台骨を背負っていると言っても過言ではありません。

1978年、日本で設立されたNGF Far East(極東支部)は、NGF本体と提携しておりますが、本来、NGFが主眼とする「業界の健全性に関するリポート及びプレーヤーのラウンド数ゴルファー人口の統計」「ゴルフブランドのカスタムリサーチ及びマーケティングコンサルタント」「ゴルフコース及びそこに関わる関連企業の包括的ディレクトリ」など、ゴルフ場やゴルファーの動向の調査データを提供するのではなく、同財団はゴルフ指導および認定プログラムの権利を保有し、会員に提供する活動をしています。

それでは本年度1月に NGFが発表された米国のデータをお伝えしましょう。

NGFでは2016年以降、米国におけるゴルフのプレーヤー数とゴルフ消費層の人口統計的構成を綿密に追跡しています。屋内外問わずゴルフに関わるコンテンツ、例えばゴルフ場や練習場、インドアゴルフでのプレーだけでなく、TV及びポッドキャストを含むオンラインでのゴルフ関連番組の視聴、Web及び雑誌での記事を読むなど、5歳以上の米国人口のほぼ1/3がゴルフに触れていました。その人口数は推定で13,600万人を超え、調査を始めた2016年から43%の増加となりました。

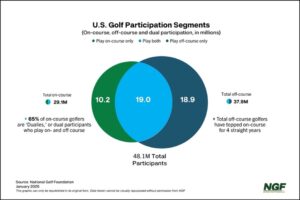

ここで業界用語として、オンコースゴルファー、オフコースゴルファーについて説明します。オンコースゴルファーとはゴルフコースにいってゴルフを楽しむ人たち、それに対し、オフコースゴルファーとは、ゴルフコースには行かず、練習場、シミュレーター&バーチャルゴルフ場施設など、インドアや都市型の施設でゴルフを楽しむ人のことです。時間や天候に左右されず、若者や家族連れを中心にエンタメ性の高い施設に人気が高まっています。

NGFのデータでは、昨年度国民の6歳以上の4,810万人がゴルフを楽しみ、内、2,910万人はゴルフコースをプレー、1,900万人がゴルフコースに行かないオフコース派で、ドライビングレンジ、シュミレーションゴルフ、及びTOP Golfのようなエンターティメント施設を楽しんだそうです。

驚くのは1,900万人というオンゴルファーになる可能性を期待したい「オフコースゴルファー」の数字の伸びです。

ゴルフ体験者数は近年、過去最高またはそれに近い水準を維持しており、2020年以降は毎年300万人以上のビギナーズゴルファーが誕生しています。パンデミックにおいて野外スポーツのゴルフはその数を急激に伸ばしたわけですが、それまでは新規参加者は年間約250万人辺りを推移していました。ゴルフ場以外での形態として、例えばエンターテインメントゴルフ施設は、ビギナーたちが初めてゴルフ場を訪れる前のステップ段階として自信と安心感を築くのに役立つでしょう。それは貴重な導入手段として価値を証明しています。しかしオフゴルファーだけで満足してしまう人口も多くいることは否めない事実であり、オンゴルファー誕生への障壁でもあるようです。

NGFでは18~34歳までのゴルファーをヤングアダルト、若年層ゴルファーとして捉え、その人口のうちの630万人がオンコースゴルファーです。最もプレー頻度が高い層ではないものの、このスポーツにおける最大の顧客年齢層の一つであります。ゴルフ界におけるこの年代層のゴルフ関与は、若い参加者がゴルフコース内外で多様な楽しみ方をしている事から高い水準を維持しています。これまでにゴルフコースではない、練習場やTop Golf及びシュミレーションゴルフなど屋内施設でしかクラブを使ってボールを打ったことしかない若年層は700万人以上いるとされ、将来の潜在顧客層として大きな可能性を秘めています。更にアンケート調査では、ゴルフ未経験のこの若年層においてもゴルフへの関心も高く、750万人以上の若者たちがこの伝統的なスポーツを始めることに「興味がある」と回答しています。その中から果たして何%のゴルファーが競技に関心を持つか、そのデータも今後の楽しみでしょう。

2025年には約400万人のジュニアがゴルフコースでプレーし、2004年以降で最多を記録しました。この層はゴルフ人口全体よりも多様性を維持し、2019年と比べ58%増と全年齢層で最大の伸びを示しました。

またジュニアゴルファーの35%以上が女子であり、2000年の15%からは大幅に増加しています。また、ジュニアゴルファーの26%が有色人種であり、2000年初頭の僅か6%だった状況からは大きく変化をしています。

昨年度、女性のオンコースゴルファーの割合は全体の28%を占めし、6歳以上の女性ゴルファーは800万人以上に達しています。ジュニア、成人の女性ゴルファーの数は過去6年間で600万人を突破し、2007年のリーマンショック以前の水準に回復しました。2019年以降は46%の増加率を示しています。

又、ビギナー35%、ジュニア35%、オフコースゴルファーにおいても43%と、ゴルフ人口全体に占める割合よりも著しく高い割合を占めています。

過去6年間、米国のゴルフコースでのトータルラウンド数は毎年5億ラウンドを超えています。2020年のパンデミック以降から2021年、2023年、2024年、2025年において、米国のゴルフ場でのゴルフラウンド数が過去最高となりました。12月のデータが前年比で+0.2%増加したことで、2025年は昨年の過去最高合計より1.2%上位に終わりました。パンデミック前の2015年から2019年までの5年間の平均値と比較して21%高い傾向を示しています。このプレーの増加は、業界がタイガーウッズブームで沸いた2000年代初頭と比べ、調査コース約2,000少ない状況下で達成されたものです。

12月は季節的な制約があるため、通常、プレー回数が最も少ない月の一つです。ニューヨーク州、ニュージャージー州、ペンシルベニア州などの州では冬季の天候により12月比で58%の減少が見られました。もちろんプライベートクラブは冬季クローズのところが多いですが、国内の多くのゴルフに適した地域においての数字は、ネバダ州(+8%)、ジョージア州(+13%)、テキサス州(+13%)、ハワイ州(+27%)といった暖かい天候の州では顕著な伸びが見られました。特にハワイ州の+27%はかつて挙って押し寄せた日本からのトラベリングゴルファーが円安の為、まったく期待出来ない状況下での数字です。

ゴルフコースの供給情報について、NGFでは米国全土のゴルフ場の運営状況を把握してきました。主要情報源として営業中か、閉鎖されたか、リノベーションにより休業中か、更に開発中の新規プロジェクトまでも把握し、数字に表しています。業界関係者にとって、ゴルフコースの総数を知るだけでなく、その内訳としてパブリックコースとプライベートコースのバランス、及びグリーンフィに至るなどその洞察を得ることは有益なはずです。

2025年末時点で、米国には約14,000のゴルフ場施設があり、それらの中には2コース以上を所有するクラブもあり、全体の合計数は約16,000コースが存在しています。これはマクドナルドやダンキンドーナツの店舗数よりも多い数字です。それらはあらゆるゴルファーに幅広く利用されており、14,000クラブの約3/4にあたる約10,200がパブリックで一般に開放されています。その内訳は約2,600が市営など自治体運営コース、約7,600のデイリーフィーコース(一般のパプリックコース)となります。つまりプライベートクラブの比率は全体の1/4で、約3,800のクラブ数となっています。ここで16,000コースという数字に注目してください。2007~8年、リーマンショックに連鎖して起こった恐慌の波は、1,000以上ものゴルフ場を閉鎖、倒産に追い込み、中には市営など自治体の運営するコースも含まれました。しかしそこからのゴルフ場の復興は凄まじい勢いで行われました。一昨年NGFはその調査資料を公表しましたが、18ヶ月間の中で、400近くの新設プロジェクト及びコースの改修(リノベーション&レストレーション)が行われています。その多くがプライベートではなく、ハイレベルな設計にあるパブリックが主体となっています。例えばBandon Dunesの生みの親、Mike Keiser Sr、それを引き継ぐ息子たちは、ウィスコンシンのSand Valley Golf Resortを皮切りに、フロリダ、コロラド、テキサスまでそのリゾートプロジェクトを伸ばしています。Mike Keiser Srの協力を得てスタートしたカナダのCabotグループのゴルフ場開発も凄まじく、かつて世界TOP100にランクされたフロリダのTom Fazioの名作World Woodsを買収し、独自の全面改造と別荘地の不動産プロジェクトをスタートさせ、更にはカリブ海に浮かぶSt.Lucia島におけるCoore & Crenshaw設計の新設プロジェクトはグランドオープニングと共に世界TOP100入りを果たしました。フランスボルドーのBordeaux Golf du Medoc Resort、スコットランドの新設Castle Stuart GCやノルウェー秘境の地の新設、Lofoten Linksなども買収し、世界中にCabot Golf Resortを投資家たちにパッケージとして打ち出しています。

*Lofoten Links Norway

驚くのはこれだけ新設のゴルフ場開発が進んでもその数はリーマンショック以前のものと変わらない、言い換えれば、増え続けるオンコースゴルファーへの供給を満たす為ならば、更なるディリーフィコースが必要となると考えているのでしょう。多方面から飛び込んでくる情報を拾上げていく中で、供給(ゴルフコース)が需要(ゴルファー数)を超えていないだろうか? 例えばノースカロライナのゴルフの聖地パインハーストはTom Doakが#10コースを発表し、話題を振りまいたと思えば、Coore & Crenshawの名匠コンビが#11コースの造成に着手しています。フロリダのStreamsong Golf ResortではCoore & Crenshaw, Tom Doak, Gil Hanseの当代一の人気設計家三人の作品に加え、更にDavid Kidd設計のニューコース計画も進められています。このように新設及びコースリノベーションの造成ラッシュは、ウォール街の大暴落が起こらない限り進められていくと予測されます。これら需要と施設利用の継続的な強さは、より健全な経済とゴルフコースのインフラや備品への支出を支えており、運営側の約70%が財務状況を「良好」または「優秀」と評価しています。公共の価格決定力の正常化により、平均18ホールの料金は2019年以降約29%上昇しており、これは米国の累積インフレ率と概ね一致しています。しかしゴルフをよりパブリシティあるスポーツとして捉えるならば、この29%の数字はやや問題にもされるでしょう。ゴルフ社会の格差が更についても、米国は次代のゴルフ界を担う底辺の裾野(ジュニア層)を広げる活動は続けられています。

Text by Masa Nishijima

Oil Paint Picture by Josh.C.Smith

Photo Credit by NGF, TOP Golf, Lofoten Links, Rodeo Dunes Golf Resort.